彤程新材:高负债下的战略突围之路

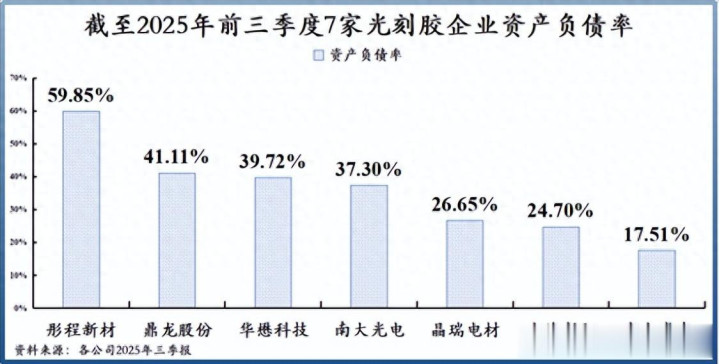

在半导体材料与橡胶助剂行业的激烈竞争中,企业的财务状况与发展战略如同双刃剑,既可能助力企业腾飞,也可能使其陷入困境。彤程新材,这家在行业内颇具影响力的企业,正以其独特的战略布局和财务表现吸引着市场的目光。截至2025年前三季度,其资产负债率已接近60%,这一数据不仅高于同为光刻胶生产商的南大光电(37.3%)、鼎龙股份(41.11%)以及晶瑞电材(26.65%),更引发了市场对其财务健康状况和发展前景的深度关注。

一、财务警报:高负债与资金缺口

(一)资产负债率居高不下

资产负债率是衡量企业财务杠杆和偿债能力的重要指标。彤程新材接近60%的资产负债率,犹如高悬在企业头顶的达摩克利斯之剑,时刻警示着其面临的财务风险。与同行业企业相比,南大光电、鼎龙股份和晶瑞电材较低的资产负债率,显示出它们在财务结构上更为稳健,偿债压力相对较小。而彤程新材较高的资产负债率,意味着其在资金运作上更为激进,需要承担更高的财务成本和偿债风险。

(二)货币资金难以覆盖短期债务

让人倒吸一口凉气的是,彤程新材在资金方面面临着严峻的挑战。截至2025年前三季度,公司货币资金仅有13.89亿元,而短期借款却高达8.73亿元,一年内到期的非流动负债也达到了7.13亿元。这意味着公司的货币资金已经不足以覆盖短期债务,资金链面临着巨大的压力。一旦资金周转出现问题,公司可能面临无法按时偿还债务的风险,进而影响企业的信用评级和融资能力。

(三)长期债务压力如影随形

除了短期债务,彤程新材还面临着长期借款和应付债券合计达27亿元的偿还压力。这些长期债务如同沉重的包袱,压在企业身上,不仅增加了企业的财务成本,也对企业的长期盈利能力提出了更高的要求。在市场竞争日益激烈的今天,高额的债务负担可能会限制企业的发展空间,使其在投资新项目、研发新技术等方面捉襟见肘。

(四)资金极限运用的背后谜团

彤程新材将资金运用到如此极限的程度,究竟在憋什么大招?这成为了市场关注的焦点。是企业对自身未来发展的过度自信,还是有着不为人知的战略布局?从公司的种种举措来看,其似乎在通过外延式扩张和内生式增长相结合的方式,寻求在半导体材料和橡胶助剂领域的突破。然而,这种激进的战略是否能够带来预期的回报,还有待时间的检验。

二、外寻资源:外延扩张的战略抉择

(一)与众不同的发展战略

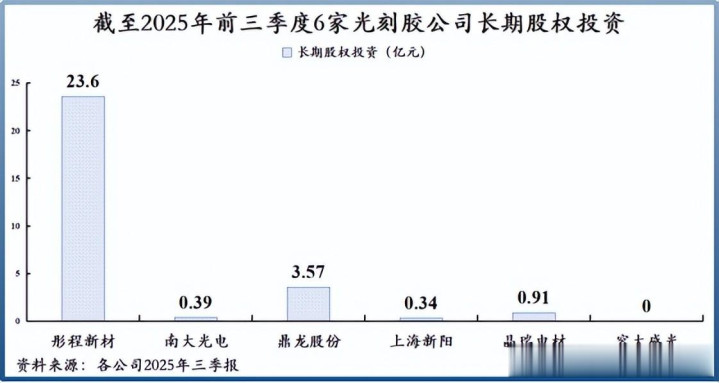

对比同行业企业,彤程新材的发展战略有着很大的不同。南大光电、晶瑞电材等多走内生增长路线,依靠自身的技术研发和产能扩张来实现企业的发展。而彤程新材则是外延 + 内生双向并行,通过对外投资和并购等方式,快速获取战略资源,拓展业务领域。这种战略选择使得彤程新材在财务数据上呈现出独特的特点,长期股权投资和商誉的大幅增加就是其外延扩张的直接体现。

(二)长期股权投资的布局与收益

1. 庞大的长期股权投资规模

截至2025年前三季度,彤程新材的长期股权投资高达23亿元,而南大光电、晶瑞电材和上海新阳均不足1亿元。如此巨大的差距,显示出彤程新材在外延扩张方面的决心和力度。公司通过长期股权投资,参股了多家企业,构建了一个庞大的产业生态圈。

2. 参股企业的构成与产业协同

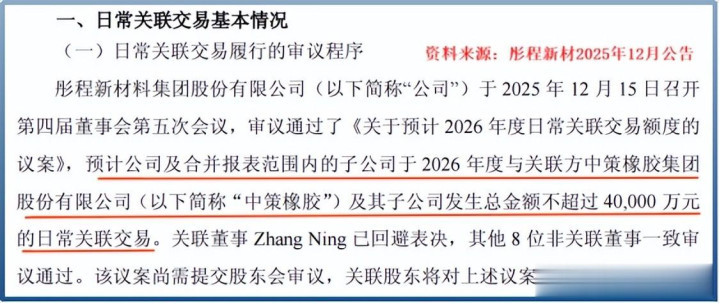

细扒彤程新材的长期股权投资构成,可以发现其参股的企业涵盖了多个领域。其中,中策橡胶、浦林成山等橡胶生产企业与彤程新材的橡胶助剂业务形成了上下游关系。以中策橡胶为例,彤程新材以橡胶助剂起家,与中策橡胶这种橡胶生产商的合作,可以保障其产品的出货量。近日,公司公布的关联交易额度显示,预计2026年将与中策橡胶及其子公司发生不超过4亿元的日常关联交易。虽然相对于公司2024年24.42亿元的橡胶助剂业务营收,4亿元的关联交易似乎不值一提,但这种产业协同在竞争激烈的橡胶助剂市场起到了关键作用。通过参股中策橡胶,彤程新材可以更好地了解市场需求,优化产品结构和生产工艺,提高产品的市场竞争力。之后,公司又如法炮制参股了橡胶厂商浦林成山,进一步巩固了其在橡胶助剂市场的地位。

3. 投资收益对净利润的增厚

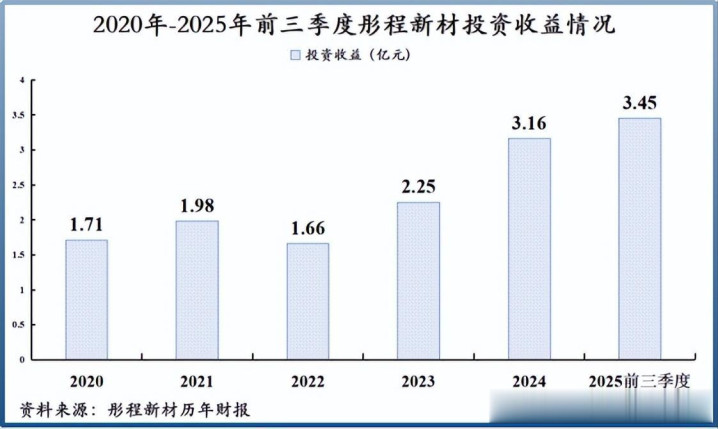

参股中策橡胶等企业不仅为彤程新材带来了产业协同效应,还带来了可观的收益。2020年 - 2025年前三季度,彤程新材投资收益从1.71亿元增加到3.45亿元,直接增厚了公司净利润。这使得彤程新材“诡异”的盈利能力有了合理的解释。

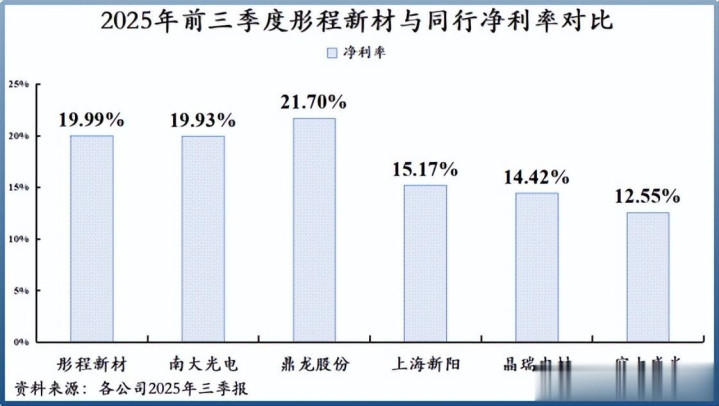

2020年到现在,在期间费用率呈现上升趋势的情况下,公司毛利率与净利润之间的差距从10%缩小到了5%。单看毛利率,彤程新材并不是行业中的佼佼者,甚至是中下游的水平。例如,2025年前三季度其毛利率24.38%,远低于南大光电的39.66%、鼎龙股份的50.82%和上海新阳的40.46%。但公司的净利率却是实打实的头部水准,同期彤程新材净利率高达19.99%,甚至高于南大光电、上海新阳等的毛利率。

这充分说明,投资收益在彤程新材的盈利结构中占据了重要地位。

(三)大手笔收购与商誉增加

1. 跨界收购进入半导体材料市场

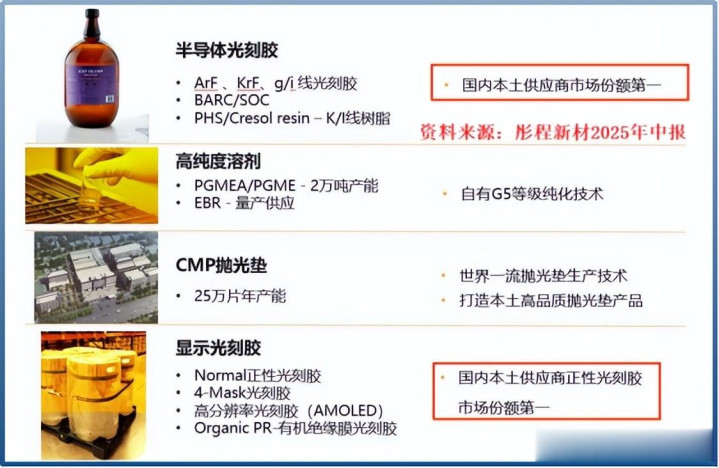

出资参股是一回事,大手笔收购同样加速了彤程新材的资金消耗。2021年,公司收购北京科华部分股权,直接跨界进入半导体材料市场。北京科华是国内光刻胶领域的头部企业,主攻半导体光刻胶。此次收购使得彤程新材迅速进入了半导体材料这一高科技领域,为公司的未来发展开辟了新的增长点。紧接着,2022年公司又出资1.97亿元收购了北旭电子33%的股权。北旭电子聚焦于显示光刻胶,是国内最大的液晶正性光刻胶本土供应商。通过收购北旭电子,彤程新材进一步完善了在光刻胶领域的布局。

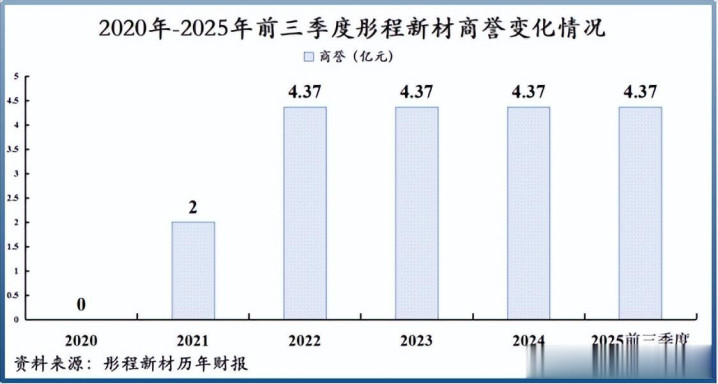

2. 商誉规模的快速增长

这两次收购体现在商誉上就是2020 - 2022年公司商誉规模从0增加到了4.37亿元。商誉是企业并购中产生的无形资产,其价值的实现依赖于被收购企业的未来盈利能力。

如果被收购企业无法达到预期的业绩目标,商誉就可能面临减值风险,从而对企业的净利润产生负面影响。而当时彤程新材手里的现金本来就不多,2020年账上只有8亿元左右的货币资金和交易性金融资产。刨除日常经营所需,公司不得不对外借款推高资产负债率。

3. 持续收购北京科华股权

此后数年,彤程新材陆续将北京科华的股权收拢到自己手中。直到2025年上半年,公司还出资了1.13亿元进一步收购北京科华17.33%的股权,持股比例从70.53%升至87.86%。在这个基础上,公司又分别收购了北京科华约5%、2%及1.47%股权。目前,其对北京科华的持股比例已经高达96.33%。通过持续收购北京科华股权,彤程新材加强了对北京科华的控制,进一步整合了资源,提升了在半导体光刻胶领域的竞争力。然而,这也使得公司的资金压力进一步加大,商誉规模也可能继续增加。

(四)外延扩张的代价与风险

通过外部股权投资和并购,彤程新材平地起高楼,迅速获得了战略资源与回报。公司成为了国内最大的橡胶酚醛树脂生产商,客户覆盖了全球轮胎75强,包括普利司通、米其林、赛轮轮胎、玲珑轮胎等。在光刻胶领域,公司不管是半导体光刻胶还是正性显示光刻胶在国内本土供应商中市占率都是第一。然而,这种外延扩张也付出了沉重的代价,加重了财务负担。高额的长期股权投资和商誉使得公司的资产负债率居高不下,资金链紧张。同时,外延扩张也面临着诸多风险,如被收购企业的业绩不达预期、整合难度大、市场竞争加剧等。如果彤程新材不能有效应对这些风险,外延扩张的成果可能化为泡影。

三、内练硬功:内生增长的核心动力

(一)业务转型与重点布局

1. 橡胶助剂市场的红海竞争

全球橡胶助剂市场基本已是一片红海,市场竞争激烈,产品同质化严重。彤程新材虽然已经建立起较深的护城河,但随着行业的发展和竞争的加剧,公司的增长空间也受到了一定的限制。在这种情况下,公司将发展重点放在了电子化学品业务上,研发光刻胶、电子树脂以及CMP抛光垫等产品,寻求新的增长点。

2. 电子材料业务的快速增长

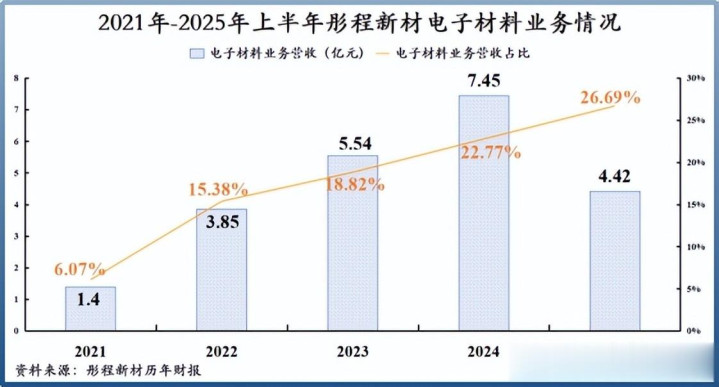

2021 - 2024年,公司电子材料业务营收从1.4亿元一路增加到7.45亿元,营收占比从仅仅6.07%上升到22.77%。

2025年上半年,该业务营收再次同比增长29.24%至4.42亿元,在公司总营收中的占比也来到了26.69%。电子材料业务的快速增长,显示出公司在业务转型方面取得了显著的成效。这一业务的崛起,不仅为公司带来了新的收入来源,也提升了公司的科技含量和市场竞争力。

(二)资源整合与优势放大

1. 收购企业的优势基础

公司收购的北京科华和北旭电子本身就是国内光刻胶领域的头部企业,前者主攻半导体光刻胶,后者聚焦于显示光刻胶。收购时,北京科华是国内唯一被SEMI(国际半导体产业协会)列入全球光刻胶八强的企业,具有强大的技术研发实力和市场影响力。北旭电子则是国内最大的液晶正性光刻胶本土供应商,在显示光刻胶市场占据着重要地位。这些企业的优势为彤程新材的电子材料业务发展奠定了坚实的基础。

2. 资源整合后的市场地位

彤程新材通过资源整合将这种优势进一步放大。目前为止,公司不管是半导体光刻胶还是正性显示光刻胶在国内本土供应商中市占率都是第一。尤其在显示光刻胶市场,根据2025年中报公司国内市占率高达29%,对京东方的供应比例达到60%。这表明公司在显示光刻胶市场已经具有较强的市场话语权和品牌影响力,能够为客户提供优质的产品和服务。

(三)应对海外竞争与修炼内功

1. 海外企业的市场垄断

话说回来,在本土企业中称王称霸不算“真”本事,因为真正强大的对手都在海外。用半导体光刻胶来说,东京应化和信越化学等外国企业占据了全球市场绝大多数份额,在最高端的EUV光刻胶上更是接近垄断,国产化率尚不足30%。这些海外企业具有悠久的历史、强大的技术研发实力和完善的产业链布局,对中国企业构成了巨大的挑战。

2. 加大研发投入与项目推进

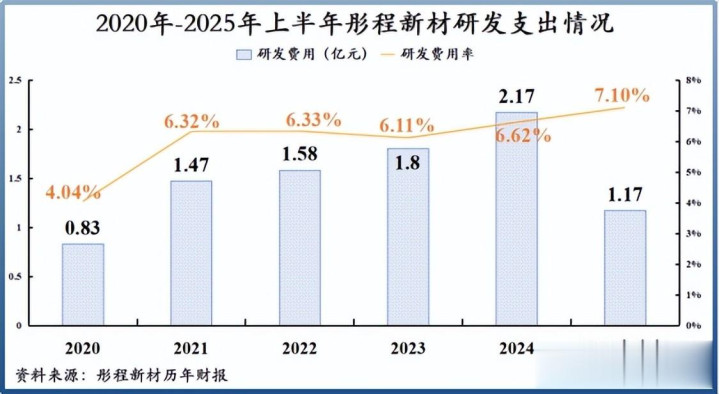

要在全球半导体材料市场上立足,彤程新材必须加紧修炼内功才行。2025年上半年,公司仅在半导体光刻胶领域推进的研发项目近50项,其中近半数为重点项目。相应地,其研发费用和研发费用率也呈现上升趋势,上半年公司研发费用同比增长25%,研发费用率创下历史新高7.1%。通过加大研发投入,公司不断提升自身的技术水平和创新能力,为产品的升级换代和市场拓展提供了有力支持。

(四)产能建设与多元化发展

1. 产能建设的重要性

下游晶圆厂在挑选供应商时,除了产品通过验证测试,产能也是重要的考量因素。充足的产能可以保证产品的及时供应,满足客户的需求,提高客户的满意度和忠诚度。因此,彤程新材在加大研发投入的同时,也在加大产能建设,为扩大市占率打下基础。

2. CMP抛光垫业务的突破

根据2025年中报,彤程新材正在建设半导体光刻胶及高纯试剂项目、年产25万片半导体芯片先进抛光垫项目等。其中,CMP抛光垫业务是实现“开门红”。公司分别收到了8寸及12寸重要客户的首次正式CMP抛光垫订单,实现CMP抛光垫量产出货。这说明公司电子材料业务已经不局限于光刻胶领域,产品更加多元化,将去CMP抛光垫市场分一杯羹。CMP抛光垫是半导体制造过程中的重要耗材,市场需求巨大。彤程新材进入这一领域,不仅可以拓展业务范围,还可以提升公司的综合竞争力。

(五)原材料自主可控与全产业链国产化

1. 国产替代的全面要求

更重要的是,国产替代不光是产品替代,原材料也得自主可控。在半导体材料领域,原材料的供应稳定性和质量直接影响着产品的性能和生产成本。如果过度依赖进口原材料,企业将面临供应中断、价格波动等风险。因此,彤程新材目前正在朝着光刻胶全产业链国产化下功夫,并且小有成果。

2. 全国产化路径的构建

公司以高分辨I线光刻胶项目开发为载体,成功打通内部全链路,构建起“高端分级酚醛树脂设计 - 树脂量产 - 光刻胶配方优化 - 光刻胶量产 - 客户验证通过”的完整全国产化路径。彤程新材表示如今高端I线光刻胶用切割酚醛树脂已经在中试生产设备上稳定生产,2025年就将完成两条量产产线建设。截至2025年上半年,公司包括年产15 - 20吨光刻胶树脂产品验证装置项目的在建工程金额高达5.95亿元。通过实现原材料自主可控和全产业链国产化,彤程新材可以降低生产成本,提高产品质量,增强市场竞争力,为公司的长期发展奠定坚实的基础。

四、结语:豪赌与机遇并存

彤程新材当下可谓是“借来一座山,去赌一片海”。其通过外延式扩张和内生式增长相结合的战略,在半导体材料和橡胶助剂领域进行了全面的布局。然而,这种战略也带来了高额的债务负担和财务风险。公司的高负债如同悬在头顶的达摩克利斯之剑,时刻威胁着企业的生存和发展。

而这场豪赌的关键在于其烧钱投入的新项目能否产生理想的利润和现金流。一旦新项目能够成功落地,实现预期的收益,形成正向循环,高负债将成为公司飞跃的跳板。公司可以凭借新项目带来的技术优势、市场优势和成本优势,进一步提升市场份额,增强盈利能力,实现从行业追随者到领导者的转变。

然而,如果新项目无法达到预期目标,公司可能陷入财务困境,面临资金链断裂、信用评级下降、融资困难等一系列问题。在这种情况下,公司可能需要通过出售资产、削减成本等方式来缓解财务压力,但这可能会影响公司的长期发展战略和核心竞争力。

因此,彤程新材在未来的发展中,需要谨慎权衡风险与收益,合理控制债务规模,优化财务结构。同时,要加大市场开拓力度,提高产品质量和服务水平,确保新项目能够顺利实现商业化运营。只有这样,公司才能在这场豪赌中赢得胜利,实现可持续发展,在全球半导体材料和橡胶助剂市场中占据一席之地。

长宏网提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯